Karty kredytowe to narzędzie finansowe, które wzbudza wiele emocji i kontrowersji. Dla jednych są symbolem wolności finansowej i wygody, dla innych źródłem stresu i potencjalnych kłopotów. Czy karty kredytowe to nasz przyjaciel, czy może ukryty wróg czyhający na nasze oszczędności? Odpowiedź na to pytanie nie jest prosta i zależy od wielu czynników, w tym od naszego podejścia do zarządzania finansami osobistymi.

W dzisiejszym świecie karty kredytowe stały się nieodłącznym elementem życia wielu osób. Oferują one wiele korzyści, takich jak wygoda płatności, możliwość zakupów online czy programy lojalnościowe. Jednocześnie niosą ze sobą ryzyko nadmiernego zadłużenia i problemów finansowych, jeśli nie są używane z rozwagą.

W tym artykule przyjrzymy się bliżej tematowi kart kredytowych, analizując ich zalety i wady oraz przedstawiając praktyczne wskazówki, jak mądrze z nich korzystać. Naszym celem jest pomóc Ci zrozumieć, jak uczynić kartę kredytową swoim sprzymierzeńcem w codziennym zarządzaniu finansami, unikając jednocześnie pułapek, które mogą prowadzić do problemów finansowych.

Niezależnie od tego, czy jesteś doświadczonym użytkownikiem kart kredytowych, czy dopiero rozważasz ich użycie, ten artykuł dostarczy Ci cennych informacji i porad. Pamiętaj, że karta kredytowa to narzędzie – to od Ciebie zależy, jak je wykorzystasz. Zapraszamy do lektury i odkrycia, jak sprawić, by karta kredytowa stała się Twoim finansowym sprzymierzeńcem!

Czym są karty kredytowe i jak działają?

Karty kredytowe to fascynujące narzędzia finansowe, które zrewolucjonizowały sposób, w jaki dokonujemy płatności i zarządzamy naszymi finansami. Ale czym dokładnie są i jak działają? Przyjrzyjmy się bliżej temu zagadnieniu.

Definicja karty kredytowej

Karta kredytowa to plastikowy lub metalowy instrument płatniczy, który umożliwia nam dokonywanie zakupów lub wypłacanie gotówki w ramach przyznanego przez bank limitu kredytowego. W przeciwieństwie do karty debetowej, która korzysta z pieniędzy zgromadzonych na naszym koncie bankowym, karta kredytowa pozwala nam korzystać ze środków pożyczonych od banku.

Wyobraźmy sobie, że karta kredytowa to taki mały, przenośny kredyt, który zawsze mamy przy sobie. Możemy z niego korzystać w sklepach, restauracjach, Internecie czy nawet w bankomatach, a bank udziela nam krótkiego kredytu na pokrycie tych wydatków.

Jak działa karta kredytowa?

Mechanizm działania karty kredytowej jest dość prosty, choć kryje się za nim skomplikowany system finansowy. Gdy dokonujemy zakupu kartą kredytową, bank natychmiast pokrywa tę kwotę sprzedawcy. My natomiast zobowiązujemy się do spłacenia tej kwoty bankowi w określonym terminie.

Kluczowe elementy funkcjonowania karty kredytowej to:

- Limit kredytowy – maksymalna kwota, jaką możemy wydać kartą.

- Okres rozliczeniowy – zazwyczaj miesięczny okres, w którym dokonujemy transakcji.

- Termin spłaty – data, do której musimy spłacić wykorzystany kredyt.

- Minimalna kwota spłaty – najmniejsza suma, jaką musimy wpłacić, aby uniknąć opłat karnych.

Rodzaje kart kredytowych

Na rynku dostępnych jest wiele rodzajów kart kredytowych, dostosowanych do różnych potrzeb i preferencji użytkowników. Oto niektóre z najpopularniejszych typów:

- Karty standardowe – podstawowe karty kredytowe bez dodatkowych funkcji.

- Karty złote i platynowe – oferujące wyższe limity i dodatkowe przywileje.

- Karty co-brandowe – wydawane we współpracy z konkretną marką lub siecią sklepów.

- Karty z programem lojalnościowym – umożliwiające zbieranie punktów lub mil lotniczych.

- Karty dla studentów – z niższymi limitami, dedykowane młodym użytkownikom.

Proces wydawania karty kredytowej

Otrzymanie karty kredytowej wiąże się z pewnym procesem. Bank musi ocenić naszą zdolność kredytową, aby upewnić się, że będziemy w stanie spłacać zaciągnięte zobowiązania. Oto typowe kroki w procesie wydawania karty:

- Złożenie wniosku – wypełniamy formularz z danymi osobowymi i finansowymi.

- Weryfikacja zdolności kredytowej – bank sprawdza naszą historię kredytową i dochody.

- Decyzja kredytowa – bank akceptuje lub odrzuca nasz wniosek.

- Ustalenie limitu kredytowego – w przypadku pozytywnej decyzji bank określa nasz limit.

- Wydanie karty – otrzymujemy fizyczną kartę i PIN do niej.

Koszty związane z kartą kredytową

Korzystanie z karty kredytowej może wiązać się z różnymi opłatami. Warto je znać, aby uniknąć niepotrzebnych wydatków:

- Opłata roczna za kartę

- Oprocentowanie niespłaconego salda

- Opłaty za wypłatę gotówki z bankomatu

- Opłaty za przewalutowanie przy transakcjach zagranicznych

- Opłaty za przekroczenie limitu kredytowego

- Opłaty za nieterminową spłatę

Zrozumienie, czym są i jak działają karty kredytowe, to pierwszy krok do mądrego korzystania z nich. Wiedza ta pozwoli nam świadomie podejmować decyzje finansowe i unikać potencjalnych pułapek związanych z nieodpowiedzialnym używaniem kart kredytowych.

Zalety korzystania z kart kredytowych

Karty kredytowe, mimo że budzą czasem kontrowersje, oferują wiele korzyści, które przy mądrym wykorzystaniu mogą znacząco ułatwić nasze codzienne życie i zarządzanie finansami. Przyjrzyjmy się bliżej głównym zaletom korzystania z kart kredytowych.

Wygoda i łatwość płatności

Jedną z najbardziej oczywistych zalet kart kredytowych jest wygoda, jaką oferują w codziennych transakcjach. Wyobraźmy sobie, że nie musimy nosić ze sobą gotówki ani martwić się o to, czy mamy wystarczającą ilość pieniędzy na koncie. Karta kredytowa zapewnia nam swobodę dokonywania zakupów w dowolnym momencie, bez konieczności planowania wydatków z wyprzedzeniem.

- Płatności zbliżeniowe – szybkie i bezpieczne transakcje bez konieczności wprowadzania PIN-u dla mniejszych kwot.

- Zakupy online – możliwość robienia zakupów w internecie bez potrzeby posiadania środków na koncie w momencie transakcji.

- Rezerwacje hotelowe i wynajem samochodów – wiele firm wymaga karty kredytowej do dokonania rezerwacji.

Budowanie historii kredytowej

Regularne i odpowiedzialne korzystanie z karty kredytowej to doskonały sposób na budowanie pozytywnej historii kredytowej. Jest to szczególnie ważne, gdy planujemy w przyszłości ubiegać się o większy kredyt, na przykład na zakup mieszkania czy samochodu.

- Punktualność spłat – terminowe regulowanie zobowiązań z karty kredytowej jest pozytywnie odnotowywane w naszej historii kredytowej.

- Długość historii kredytowej – im dłużej korzystamy z karty, tym lepsza nasza ocena kredytowa.

- Różnorodność produktów kredytowych – posiadanie karty kredytowej obok innych produktów finansowych może pozytywnie wpłynąć na naszą ocenę kredytową.

Programy lojalnościowe i nagrody

Wiele kart kredytowych oferuje atrakcyjne programy lojalnościowe, dzięki którym możemy zyskać dodatkowe korzyści z codziennych zakupów.

- Punkty lub mile lotnicze – zbierane za każdą złotówkę wydaną kartą, które można wymienić na nagrody lub zniżki.

- Cashback – zwrot części wydanej kwoty na konto.

- Zniżki u partnerów – specjalne oferty i rabaty w wybranych sklepach czy restauracjach.

Ochrona przed oszustwami

Karty kredytowe oferują zazwyczaj lepszą ochronę przed oszustwami niż karty debetowe czy gotówka.

- Monitorowanie transakcji – banki na bieżąco śledzą aktywność na karcie i mogą szybko zareagować na podejrzane transakcje.

- Brak odpowiedzialności za nieautoryzowane transakcje – w przypadku kradzieży karty lub jej danych, nie ponosimy odpowiedzialności za nieuprawnione zakupy.

- Możliwość zablokowania karty – w przypadku zgubienia lub kradzieży możemy szybko zablokować kartę, chroniąc nasze środki.

Elastyczność finansowa

Karty kredytowe zapewniają pewien poziom elastyczności finansowej, co może być szczególnie przydatne w nagłych sytuacjach.

- Odroczenie płatności – możliwość dokonania zakupu teraz i spłacenia go później, co może być pomocne w przypadku nieoczekiwanych wydatków.

- Rozłożenie płatności na raty – niektóre karty oferują możliwość rozłożenia większych zakupów na raty.

- Dostęp do gotówki – możliwość wypłaty gotówki z bankomatu, choć należy pamiętać, że wiąże się to z dodatkowymi opłatami.

Dodatkowe ubezpieczenia i gwarancje

Wiele kart kredytowych oferuje dodatkowe ubezpieczenia i gwarancje, które mogą okazać się bardzo przydatne.

- Ubezpieczenie podróżne – ochrona podczas zagranicznych wyjazdów.

- Gwarancja przedłużona – wydłużenie gwarancji na zakupione produkty.

- Ubezpieczenie zakupów – ochrona przed kradzieżą lub uszkodzeniem nowo zakupionych przedmiotów.

Łatwiejsze zarządzanie budżetem

Karty kredytowe mogą ułatwić zarządzanie osobistym budżetem.

- Miesięczne zestawienia – szczegółowy wykaz wszystkich transakcji, co ułatwia śledzenie wydatków.

- Kategoryzacja wydatków – niektóre banki oferują automatyczną kategoryzację transakcji, co pomaga w analizie naszych nawyków zakupowych.

- Limity na poszczególne kategorie – możliwość ustawienia limitów wydatków na różne kategorie, co pomaga w kontrolowaniu budżetu.

Karty kredytowe, przy odpowiedzialnym użytkowaniu, mogą stać się cennym narzędziem w naszym codziennym życiu finansowym. Oferują nie tylko wygodę, ale także szereg dodatkowych korzyści, które mogą przyczynić się do poprawy naszej sytuacji finansowej i jakości życia. Kluczem do czerpania z nich maksymalnych korzyści jest zrozumienie ich funkcjonowania i mądre korzystanie z oferowanych możliwości.

Wady i zagrożenia związane z kartami kredytowymi

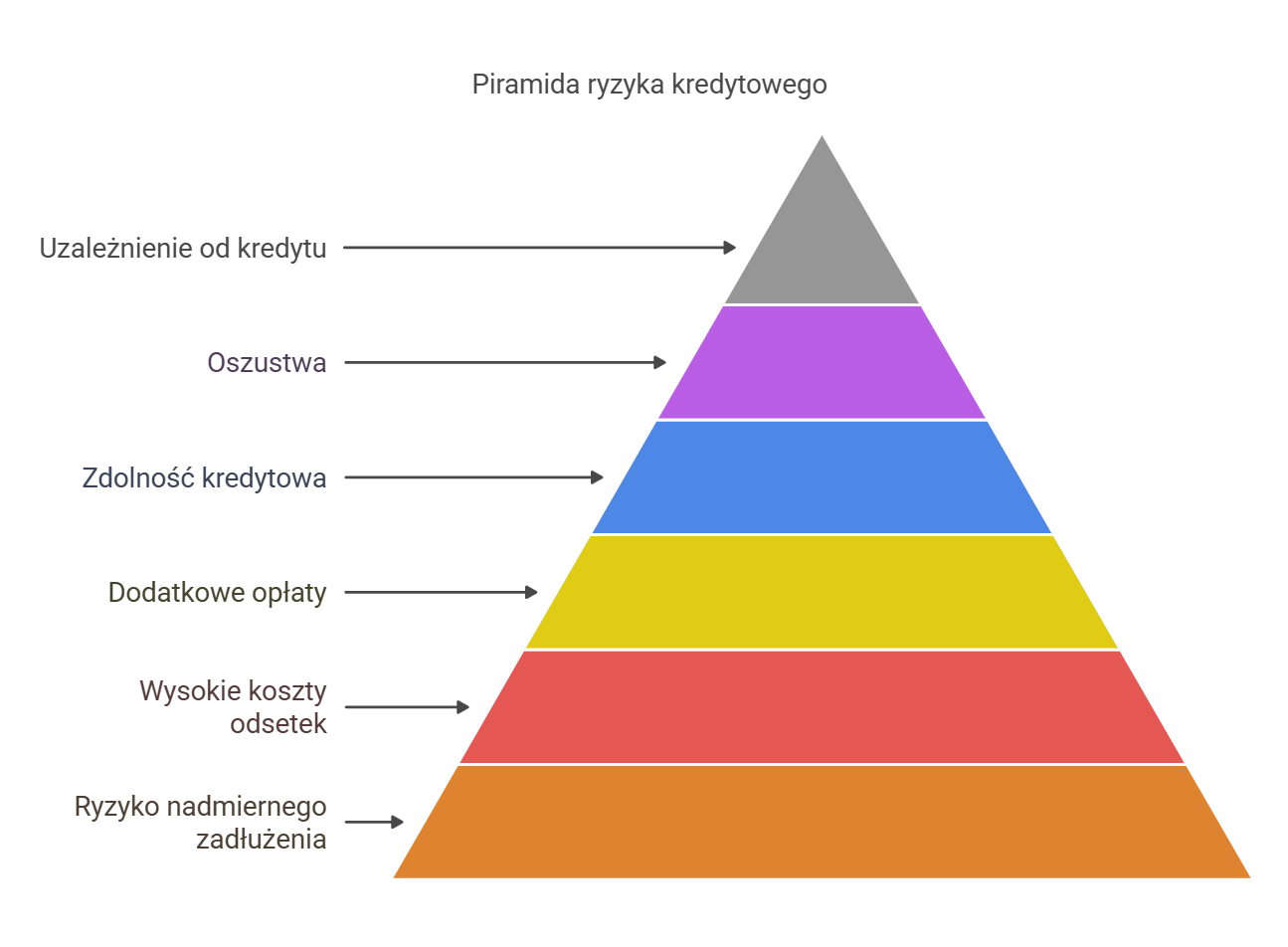

Mimo licznych zalet, karty kredytowe niosą ze sobą również pewne ryzyka i potencjalne zagrożenia. Świadomość tych wad jest kluczowa dla odpowiedzialnego korzystania z kart kredytowych i unikania problemów finansowych. Przyjrzyjmy się bliżej głównym zagrożeniom związanym z kartami kredytowymi.

Ryzyko nadmiernego zadłużenia

Jednym z największych zagrożeń związanych z kartami kredytowymi jest łatwość, z jaką można popaść w nadmierne zadłużenie. Karta kredytowa może dawać złudne poczucie posiadania dodatkowych środków, co może prowadzić do nieprzemyślanych zakupów.

- Efekt odroczonej płatności – łatwo jest wydawać pieniądze, gdy nie odczuwamy natychmiastowego ubytku na koncie.

- Kumulacja zadłużenia – niewielkie, ale częste zakupy mogą szybko się sumować, prowadząc do znacznego zadłużenia.

- Trudności w spłacie – gdy zadłużenie rośnie, może stać się trudne do spłacenia, szczególnie przy wysokim oprocentowaniu.

Wysokie koszty odsetek

Karty kredytowe często wiążą się z wysokim oprocentowaniem, które może znacząco zwiększyć koszt naszych zakupów, jeśli nie spłacamy pełnej kwoty zadłużenia każdego miesiąca.

- Złożone oprocentowanie – odsetki naliczane są nie tylko od pierwotnej kwoty zadłużenia, ale także od wcześniej naliczonych odsetek.

- Brak okresu bezodsetkowego przy wypłatach gotówki – w przypadku wypłat z bankomatu odsetki naliczane są natychmiast.

- Zróżnicowane stawki oprocentowania – różne typy transakcji mogą być oprocentowane inaczej, co może być mylące dla użytkownika.

Dodatkowe opłaty i prowizje

Korzystanie z karty kredytowej może wiązać się z różnymi dodatkowymi opłatami, które mogą znacząco zwiększyć koszty jej użytkowania.

- Opłata roczna za kartę – niektóre karty wymagają płacenia rocznej opłaty za samo posiadanie karty.

- Opłaty za przekroczenie limitu – przekroczenie przyznanego limitu kredytowego może skutkować dodatkowymi opłatami.

- Prowizje za wypłaty gotówki – wypłaty z bankomatów kartą kredytową są zazwyczaj obarczone wysokimi prowizjami.

- Opłaty za przewalutowanie – transakcje w obcej walucie mogą wiązać się z dodatkowymi kosztami.

Negatywny wpływ na zdolność kredytową

Nieodpowiedzialne korzystanie z karty kredytowej może negatywnie wpłynąć na naszą zdolność kredytową.

- Wysoki poziom wykorzystania limitu – regularne wykorzystywanie dużej części lub całości limitu kredytowego może być negatywnie postrzegane przez banki.

- Opóźnienia w spłatach – nawet pojedyncze opóźnienie w spłacie może zostać odnotowane w naszej historii kredytowej.

- Zbyt wiele zapytań kredytowych – częste aplikowanie o nowe karty kredytowe może być postrzegane jako sygnał problemów finansowych.

Ryzyko oszustw i kradzieży tożsamości

Mimo zabezpieczeń, karty kredytowe mogą być narażone na różne formy oszustw.

- Skimming – nielegalne kopiowanie danych z paska magnetycznego karty.

- Phishing – próby wyłudzenia danych karty poprzez fałszywe strony internetowe lub e-maile.

- Kradzież fizyczna karty – ryzyko utraty karty i nieuprawnionego jej użycia.

Trudności w kontrolowaniu wydatków

Karta kredytowa może utrudniać kontrolę nad naszymi wydatkami, szczególnie jeśli nie mamy wypracowanych nawyków finansowych.

- Impulsywne zakupy – łatwość płacenia kartą może prowadzić do nieprzemyślanych decyzji zakupowych.

- Brak bezpośredniego powiązania z kontem bankowym – trudniej jest śledzić stan naszych finansów, gdy wydatki nie są natychmiast odejmowane z konta.

- Złudne poczucie bezpieczeństwa finansowego – posiadanie karty kredytowej może dawać fałszywe poczucie posiadania większych środków, niż mamy w rzeczywistości.

Skomplikowane warunki umowy

Umowy dotyczące kart kredytowych bywają skomplikowane i pełne drobnego druku, co może prowadzić do nieświadomego naruszenia warunków.

- Zmiany warunków – banki mogą zmieniać warunki umowy, co wymaga stałego śledzenia komunikatów.

- Skomplikowane zasady naliczania odsetek – sposób naliczania odsetek może być trudny do zrozumienia dla przeciętnego użytkownika.

- Ukryte opłaty – niektóre opłaty mogą być nieoczywiste i ukryte w długich umowach.

Uzależnienie od kredytu

Regularne korzystanie z karty kredytowej może prowadzić do uzależnienia od życia na kredyt.

- Przyzwyczajenie do odroczonych płatności – może to prowadzić do trudności w zarządzaniu budżetem w oparciu o realne dochody.

- Ciągłe zadłużenie – niektórzy użytkownicy wpadają w pułapkę ciągłego zadłużenia, spłacając jedynie minimalne kwoty.

- Trudności w zmianie nawyków – gdy przyzwyczaimy się do życia na kredyt, trudno może być wrócić do zarządzania finansami bez karty kredytowej.

Świadomość tych zagrożeń jest kluczowa dla bezpiecznego i odpowiedzialnego korzystania z kart kredytowych. Pamiętajmy, że karta kredytowa to narzędzie, które może być zarówno pomocne, jak i niebezpieczne – wszystko zależy od tego, jak jej używamy. Mądre i świadome korzystanie z karty kredytowej pozwoli nam cieszyć się jej zaletami, jednocześnie minimalizując związane z nią ryzyka.

Karty kredytowe – Jak mądrze korzystać?

Karta kredytowa może być niezwykle użytecznym narzędziem finansowym, ale tylko wtedy, gdy korzystamy z niej w sposób odpowiedzialny i przemyślany. Oto kilka kluczowych zasad, które pomogą Ci mądrze używać karty kredytowej i czerpać z niej maksymalne korzyści, unikając jednocześnie potencjalnych pułapek.

Spłacaj pełną kwotę zadłużenia każdego miesiąca

Najważniejsza zasada mądrego korzystania z karty kredytowej to regularne spłacanie pełnej kwoty zadłużenia. Dzięki temu unikniesz naliczania odsetek i utrzymasz swoje finanse pod kontrolą.

- Ustaw automatyczne przypomnienia o terminie spłaty.

- Jeśli to możliwe, ustaw automatyczne przelewy na spłatę karty.

- Traktuj wydatki na karcie tak, jakbyś płacił gotówką – nie wydawaj więcej, niż możesz spłacić.

Kontroluj swoje wydatki

Regularne monitorowanie wydatków na karcie kredytowej pomoże Ci utrzymać kontrolę nad swoimi finansami.

- Korzystaj z aplikacji bankowej do śledzenia transakcji na bieżąco.

- Ustal miesięczny budżet na wydatki kartą i staraj się go nie przekraczać.

- Kategoryzuj swoje wydatki, aby lepiej zrozumieć, na co wydajesz pieniądze.

Wykorzystuj okres bezodsetkowy

Większość kart kredytowych oferuje tzw. grace period, czyli okres bezodsetkowy. Wykorzystaj go mądrze, aby maksymalnie odroczyć spłatę bez ponoszenia dodatkowych kosztów.

- Zaplanuj większe zakupy na początek okresu rozliczeniowego, aby maksymalnie wydłużyć czas do spłaty.

- Pamiętaj jednak, że okres bezodsetkowy nie dotyczy wypłat gotówki z bankomatu.

Wybierz odpowiednią kartę

Nie każda karta kredytowa będzie odpowiednia dla Twoich potrzeb. Wybierz tę, która najlepiej pasuje do Twojego stylu życia i wzorców wydatków.

- Porównaj oferty różnych banków, zwracając uwagę na oprocentowanie, opłaty i dodatkowe korzyści.

- Jeśli często podróżujesz, rozważ kartę z programem milowym.

- Dla regularnych zakupów w konkretnej sieci sklepów, karta co-brandowa może być dobrym wyborem.

Korzystaj z programów lojalnościowych

Wiele kart kredytowych oferuje atrakcyjne programy lojalnościowe. Wykorzystaj je, aby zyskać dodatkowe korzyści z codziennych zakupów.

- Zbieraj punkty lub mile za każdą transakcję.

- Sprawdzaj regularnie oferty specjalne i promocje dostępne dla posiadaczy karty.

- Pamiętaj jednak, aby nie robić niepotrzebnych zakupów tylko dla zdobycia punktów.

Unikaj wypłat gotówki z bankomatu

Wypłaty gotówki kartą kredytową są zazwyczaj obarczone wysokimi prowizjami i nie podlegają okresowi bezodsetkowemu.

- Używaj karty kredytowej głównie do płatności bezgotówkowych.

- W razie potrzeby gotówki, korzystaj z karty debetowej.

Regularnie sprawdzaj wyciągi

Dokładne analizowanie miesięcznych wyciągów z karty kredytowej pomoże Ci wykryć ewentualne błędy lub nieautoryzowane transakcje.

- Sprawdzaj każdą pozycję na wyciągu.

- Natychmiast zgłaszaj bankowi wszelkie podejrzane transakcje.

- Przechowuj potwierdzenia transakcji, aby móc je porównać z wyciągiem.

Nie przekraczaj limitu kredytowego

Przekroczenie limitu kredytowego może skutkować dodatkowymi opłatami i negatywnie wpłynąć na Twoją historię kredytową.

- Staraj się wykorzystywać maksymalnie 30% przyznanego limitu.

- Jeśli regularnie zbliżasz się do limitu, rozważ poproszenie banku o jego zwiększenie.

Bądź ostrożny z ofertami „0% na start”

Wiele kart oferuje atrakcyjne warunki na początku, takie jak 0% oprocentowania przez określony czas. Korzystaj z nich mądrze.

- Przeczytaj dokładnie warunki oferty, zwracając uwagę na okres obowiązywania promocyjnego oprocentowania.

- Zaplanuj spłatę zadłużenia przed końcem okresu promocyjnego.

- Nie traktuj promocyjnego oprocentowania jako zachęty do nieprzemyślanych zakupów.

Chroń swoją kartę i dane

Bezpieczeństwo karty kredytowej jest kluczowe dla ochrony Twoich finansów.

- Nigdy nie udostępniaj nikomu numeru PIN.

- Regularnie zmieniaj hasła do bankowości internetowej i mobilnej.

- Uważaj na phishing – nie klikaj w podejrzane linki w e-mailach rzekomo od Twojego banku.

- Rozważ włączenie powiadomień SMS o każdej transakcji na karcie.

Edukuj się finansowo

Ciągłe poszerzanie wiedzy o finansach osobistych pomoże Ci lepiej zarządzać kartą kredytową i ogólnie swoimi pieniędzmi.

- Czytaj blogi i książki o finansach osobistych.

- Śledź zmiany w ofercie Twojego banku i na rynku kart kredytowych.

- Nie bój się pytać – konsultuj się z doradcą bankowym, jeśli masz wątpliwości.

Rozważ konsolidację zadłużenia

Jeśli masz kilka kart kredytowych z zadłużeniem, rozważ konsolidację długu.

- Przeniesienie salda na kartę z niższym oprocentowaniem może pomóc w szybszej spłacie zadłużenia.

- Pamiętaj jednak o opłatach za przeniesienie salda i warunkach nowej karty.

Mądre korzystanie z karty kredytowej wymaga dyscypliny i świadomości finansowej. Stosując się do powyższych zasad, możesz cieszyć się korzyściami, jakie oferuje karta kredytowa, jednocześnie unikając potencjalnych pułapek finansowych. Pamiętaj, że karta kredytowa to narzędzie – to od Ciebie zależy, czy będzie ono pracować na Twoją korzyść, czy stanie się źródłem problemów finansowych.

Alternatywy dla kart kredytowych

Choć karty kredytowe oferują wiele korzyści, nie są jedynym rozwiązaniem w świecie płatności bezgotówkowych i zarządzania finansami osobistymi. Istnieje wiele alternatyw, które mogą być bardziej odpowiednie dla osób poszukujących innych opcji lub chcących uniknąć potencjalnych pułapek związanych z kartami kredytowymi. Przyjrzyjmy się bliżej niektórym z tych alternatyw.

Karty debetowe

Karty debetowe to najpopularniejsza alternatywa dla kart kredytowych. Są one bezpośrednio powiązane z kontem bankowym i pozwalają na wydawanie tylko tych środków, które rzeczywiście posiadamy.

Zalety:

- Brak ryzyka zadłużenia – wydajemy tylko własne pieniądze.

- Łatwiejsza kontrola wydatków – saldo konta jest aktualizowane na bieżąco.

- Brak odsetek – nie ma możliwości zaciągnięcia kredytu.

Wady:

- Brak okresu bezodsetkowego.

- Mniejsza ochrona w przypadku oszustw.

- Często brak programów lojalnościowych.

Karty przedpłacone

Karty przedpłacone (prepaid) to rodzaj kart płatniczych, na które wcześniej ładujemy określoną kwotę pieniędzy.

Zalety:

- Doskonałe narzędzie do kontroli budżetu.

- Bezpieczne dla młodzieży i osób uczących się zarządzania finansami.

- Możliwość korzystania bez posiadania konta bankowego.

Wady:

- Często wiążą się z dodatkowymi opłatami (np. za doładowanie).

- Ograniczona funkcjonalność w porównaniu z kartami kredytowymi czy debetowymi.

- Brak możliwości budowania historii kredytowej.

Płatności mobilne

Systemy płatności mobilnych, takie jak Apple Pay, Google Pay czy BLIK, stają się coraz popularniejsze.

Zalety:

- Wygoda – płatności za pomocą smartfona.

- Bezpieczeństwo – wykorzystanie biometrii do autoryzacji transakcji.

- Szybkość – płatności zbliżeniowe bez limitu kwotowego.

Wady:

- Zależność od naładowanej baterii telefonu.

- Nie wszystkie sklepy akceptują płatności mobilne.

- Potencjalne problemy z kompatybilnością urządzeń.

Gotówka

Mimo rosnącej popularności płatności bezgotówkowych, gotówka wciąż pozostaje ważną alternatywą.

Zalety:

- Pełna kontrola nad wydatkami – fizyczne ograniczenie kwoty, którą możemy wydać.

- Anonimowość transakcji.

- Niezależność od systemów elektronicznych.

Wady:

- Ryzyko kradzieży lub zgubienia.

- Mniej wygodna w przypadku dużych zakupów.

- Brak możliwości płatności online.

Przelewy bankowe

Tradycyjne przelewy bankowe mogą być alternatywą dla płatności kartą w wielu sytuacjach.

Zalety:

- Bezpośrednia kontrola nad każdą transakcją.

- Możliwość ustawienia przelewów cyklicznych.

- Często brak dodatkowych opłat.

Wady:

- Mniej wygodne w codziennych zakupach.

- Dłuższy czas realizacji w porównaniu z płatnościami kartą.

- Konieczność posiadania danych odbiorcy.

Podsumowanie: Karty kredytowe: przyjaciel czy wróg

Karty kredytowe to narzędzie finansowe o ogromnym potencjale, które przy odpowiedzialnym użytkowaniu może stać się cennym wsparciem w zarządzaniu codziennymi finansami. Oferują wygodę, elastyczność płatności, budowanie historii kredytowej oraz liczne programy lojalnościowe. Jednak ich nieodpowiedzialne wykorzystanie niesie ryzyko zadłużenia, wysokich kosztów oraz trudności finansowych. Klucz do sukcesu to świadome podejście, znajomość zasad ich działania oraz kontrola wydatków.

Pamiętaj, że karta kredytowa to narzędzie, a jej wpływ na Twoje finanse zależy od sposobu, w jaki z niej korzystasz. Wykorzystaj zdobyte informacje, by uczynić z niej swojego sprzymierzeńca i unikać potencjalnych pułapek. Decyzja, czy karta kredytowa będzie Twoim finansowym wsparciem, należy do Ciebie!