Fundusz awaryjny to finansowy bufor, który chroni nas przed niespodziewanymi wydatkami i nagłymi sytuacjami kryzysowymi, takimi jak awaria samochodu, nieoczekiwane koszty leczenia czy utrata pracy. Posiadanie odłożonych środków pozwala na spokojne przejście przez trudne momenty bez potrzeby zadłużania się. Czy wiesz, że 82% Polaków odkłada oszczędności, ale tylko 40% robi to systematycznie? Jeśli nie masz jeszcze funduszu awaryjnego, to najwyższy czas, aby go założyć i cieszyć się finansowym bezpieczeństwem. W tym artykule dowiesz się, jak krok po kroku zbudować fundusz awaryjny oraz gdzie najlepiej przechowywać zgromadzone oszczędności.

Jakie Wydatki Pokrywa Fundusz Awaryjny?

Fundusz awaryjny jest przeznaczony na niespodziewane wydatki, które mogą poważnie nadszarpnąć Twój budżet. Oto przykłady sytuacji, w których może się przydać:

- Awaria samochodu, która wymaga kosztownej naprawy

- Niezaplanowane wydatki medyczne, takie jak leczenie stomatologiczne czy rehabilitacja

- Nagłe problemy w gospodarstwie domowym (awaria pralki, lodówki)

Różnica Między Funduszem Awaryjnym a Poduszką Finansową

Poduszka finansowa to długoterminowa rezerwa oszczędnościowa, której celem jest zabezpieczenie przed poważnymi zmianami, np. dłuższą przerwą w zatrudnieniu. W przeciwieństwie do niej fundusz awaryjny jest dostępny „od ręki” i przeznaczony na natychmiastowe potrzeby.

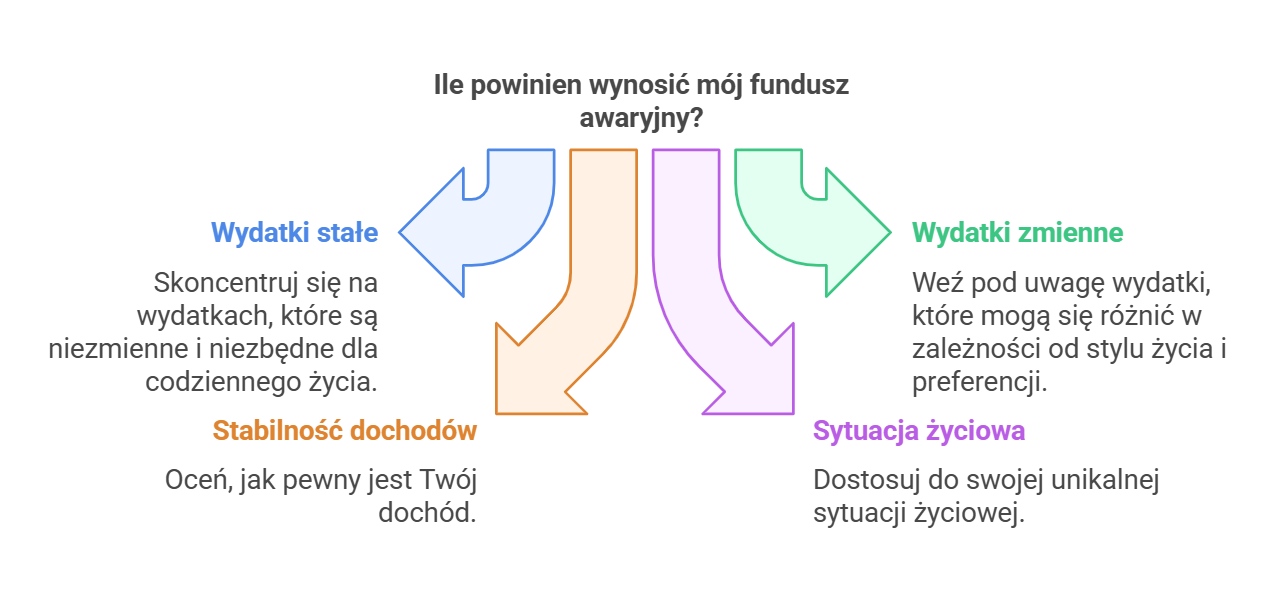

Ile Powinien Wynosić Twój Fundusz Awaryjny?

Eksperci finansowi zalecają, aby zgromadzona kwota odpowiadała 3-6 miesięcznym wydatkom. Ostateczna wartość zależy jednak od Twojej indywidualnej sytuacji życiowej, stabilności dochodów i liczby osób na utrzymaniu.

Krok 1: Analiza Miesięcznych Wydatków

Rozpocznij od dokładnej analizy swojego budżetu domowego. Podziel wydatki na dwie kategorie:

- Wydatki stałe: czynsz, media, raty kredytów, ubezpieczenia

- Wydatki zmienne: żywność, transport, chemia gospodarcza

Prowadzenie szczegółowego budżetu domowego przez minimum 3 miesiące pozwoli na realne określenie, ile pieniędzy potrzebujesz na nieprzewidziane sytuacje.

Krok 2: Oceń Stabilność Dochodów

Jeśli masz stabilne zatrudnienie, wystarczy fundusz pokrywający 3-6 miesięcy wydatków. Osoby pracujące na umowach czasowych lub prowadzące działalność gospodarczą powinny dążyć do zgromadzenia środków na 12-18 miesięcy.

Krok 3: Dostosuj Kwotę do Sytuacji Życiowej

- Single bez dzieci: 3-miesięczny fundusz awaryjny może być wystarczający.

- Rodziny z dziećmi: zalecana rezerwa to co najmniej 6-12 miesięcznych wydatków.

- Dodatkowe czynniki: liczba osób na utrzymaniu, stabilność dochodów współmałżonka, wysokość zobowiązań.

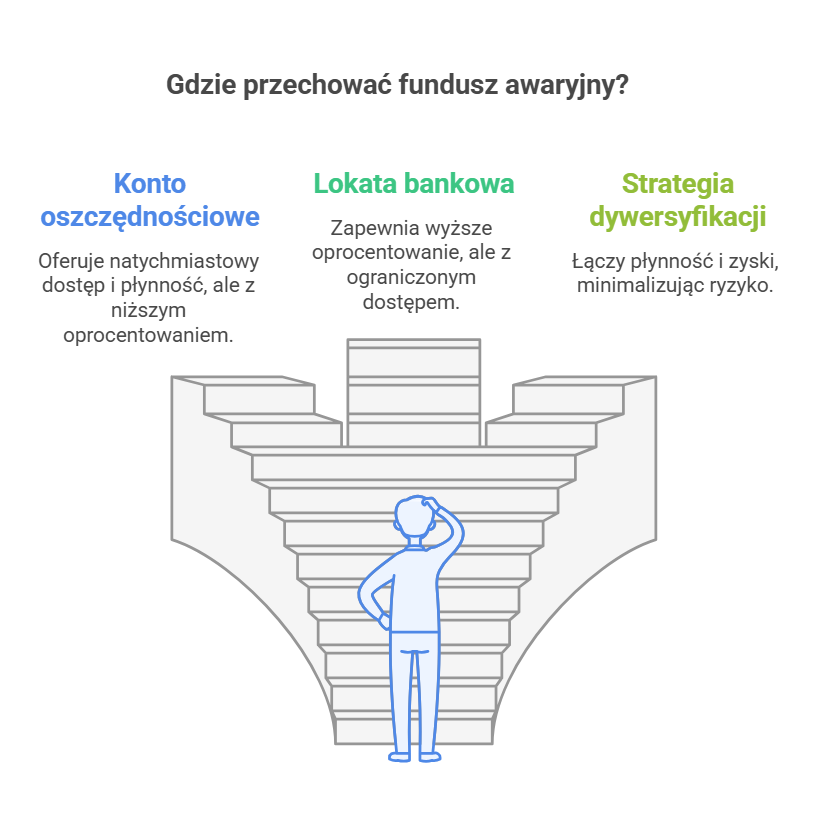

Gdzie Trzymać Fundusz Awaryjny? Konto Oszczędnościowe czy Lokata?

Wybór odpowiedniego miejsca przechowywania funduszu ma kluczowe znaczenie dla bezpieczeństwa finansowego. Rozważ te dwie opcje:

Konto Oszczędnościowe

- Stały dostęp do środków bez utraty odsetek

- Możliwość dokonywania wpłat i wypłat w dowolnym momencie

- Oprocentowanie zwykle niższe niż na lokatach, ale dostęp do pieniędzy jest natychmiastowy

Lokata Bankowa

- Wyższe oprocentowanie

- Minimalna kwota wpłaty (zwykle 1000 zł)

- Ryzyko utraty odsetek przy wcześniejszym zerwaniu lokaty

Strategia Dywersyfikacji

Najlepszym rozwiązaniem może być podzielenie funduszu na dwie części:

- Część na koncie oszczędnościowym, aby zapewnić płynność

- Część na lokacie, aby generować wyższe odsetki

Pamiętaj, że środki zgromadzone na koncie oszczędnościowym i lokacie są objęte gwarancją Bankowego Funduszu Gwarancyjnego do równowartości 100 tys. euro.

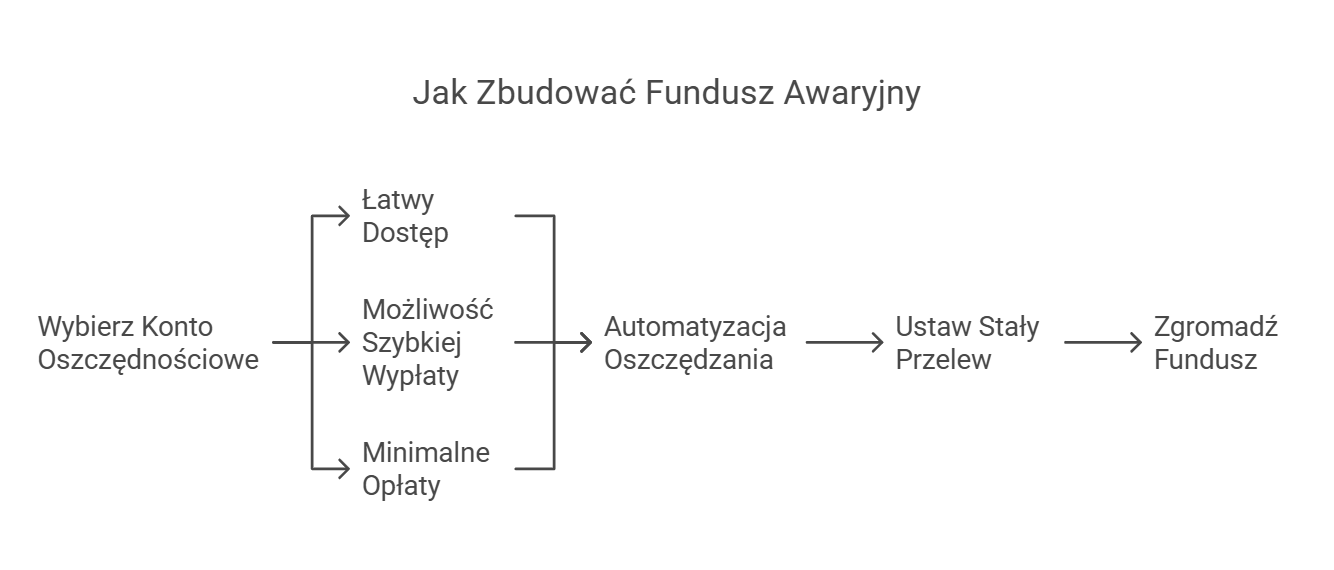

Jak Zbudować Fundusz Awaryjny Krok po Kroku

1. Utwórz Dedykowane Konto Oszczędnościowe

Wybierz konto, które oferuje korzystne oprocentowanie i minimalne opłaty. Unikaj kont, które mają wysokie koszty prowadzenia lub ograniczenia w dostępie do środków. Kryteria dobrego konta:

- Łatwy dostęp do środków

- Możliwość szybkiej wypłaty

- Minimalne opłaty za prowadzenie

- Automatyzacja przelewów

2. Automatyzacja Oszczędzania

Zasada „najpierw płać sobie” jest kluczowa w budowaniu oszczędności. Ustaw automatyczne przelewy tuż po otrzymaniu wynagrodzenia, aby wyeliminować pokusę wydania pieniędzy na bieżące potrzeby. Przykład: Jeśli możesz odkładać 200 zł miesięcznie, ustaw stały przelew na konto oszczędnościowe. Dzięki regularnym wpłatom zgromadzisz znaczący fundusz bez konieczności pamiętania o przelewach.

Najczęściej Zadawane Pytania (FAQ)

- Ile wynosi minimalna kwota funduszu awaryjnego? Eksperci zalecają zgromadzenie kwoty odpowiadającej minimum 3-miesięcznym wydatkom.

- Czy fundusz awaryjny można inwestować? Nie. Fundusz awaryjny powinien być płynny i dostępny od ręki, dlatego inwestowanie tych środków jest ryzykowne.

- Czy można trzymać fundusz na zwykłym koncie osobistym? Nie jest to zalecane, ponieważ może to zwiększyć ryzyko wydania środków na bieżące potrzeby. Dedykowane konto oszczędnościowe lepiej zabezpiecza fundusz.

Podsumowanie: Twój Finansowy Parasol Ochronny

Budowanie funduszu awaryjnego to kluczowy krok do osiągnięcia stabilności finansowej. Rozpocznij od analizy swoich wydatków, utwórz dedykowane konto i ustaw automatyczne przelewy. Pamiętaj, że nawet niewielkie, ale regularne oszczędności pozwolą Ci zbudować solidne zabezpieczenie na przyszłość.

Nie czekaj – zacznij oszczędzać już dziś! Sprawdź również nasze inne poradniki o zarządzaniu finansami, które pomogą Ci skutecznie oszczędzać.